-

印刷する

- PDF で表⽰

-

-

社長の松田です。当第1四半期の概要等についてご説明します。

当第1四半期は、HDゲームにおいて新作タイトルによる収益が前年比で少なかったことから、前年同期比で減収減益となりましたが、想定通りの進捗です。第2四半期以降、新作タイトルを順次発売する予定のため、今後の販売動向が重要になると考えています。

なお、今期の業績予想につきましては「特定子会社等の異動を伴う株式譲渡契約締結のお知らせ」(2022年5月2日発表)に記載の通り、本件による業績への影響を引き続き精査中のため、現時点で合理的な算定を行うことが困難なことから、2023年3月期の業績予想は未定とさせていただきます。今後、算定が可能になった時点で速やかに開示いたします。

-

-

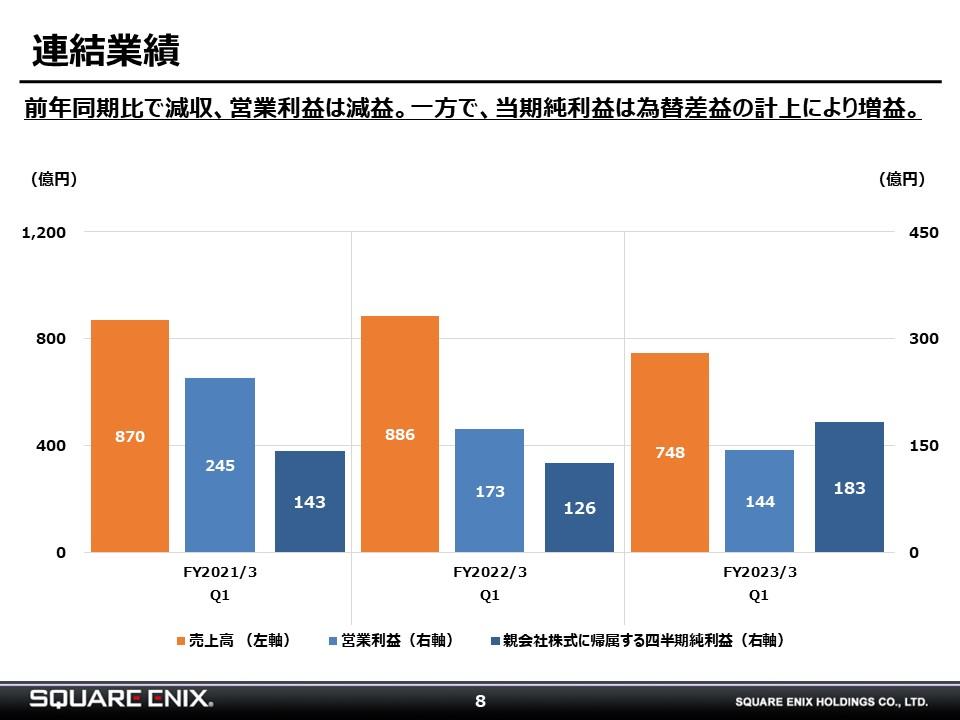

既にご説明のとおり、当第1四半期の連結業績につきまして、売上高は前年同期比で減収、営業利益は減益した一方で、当期純利益は為替差益の計上により増益となりました。

- <

-

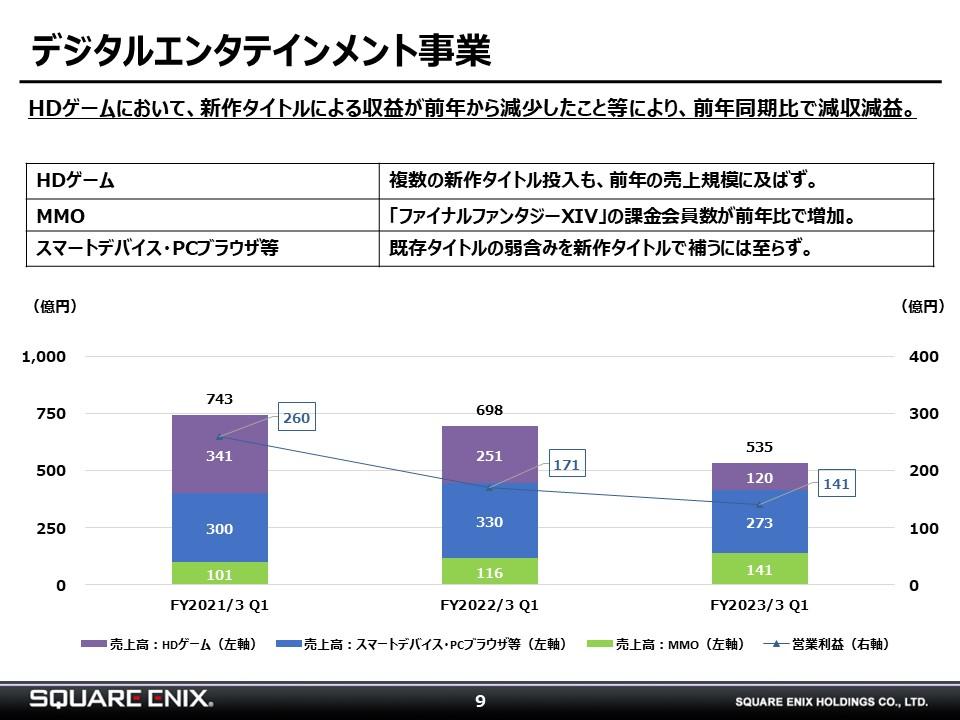

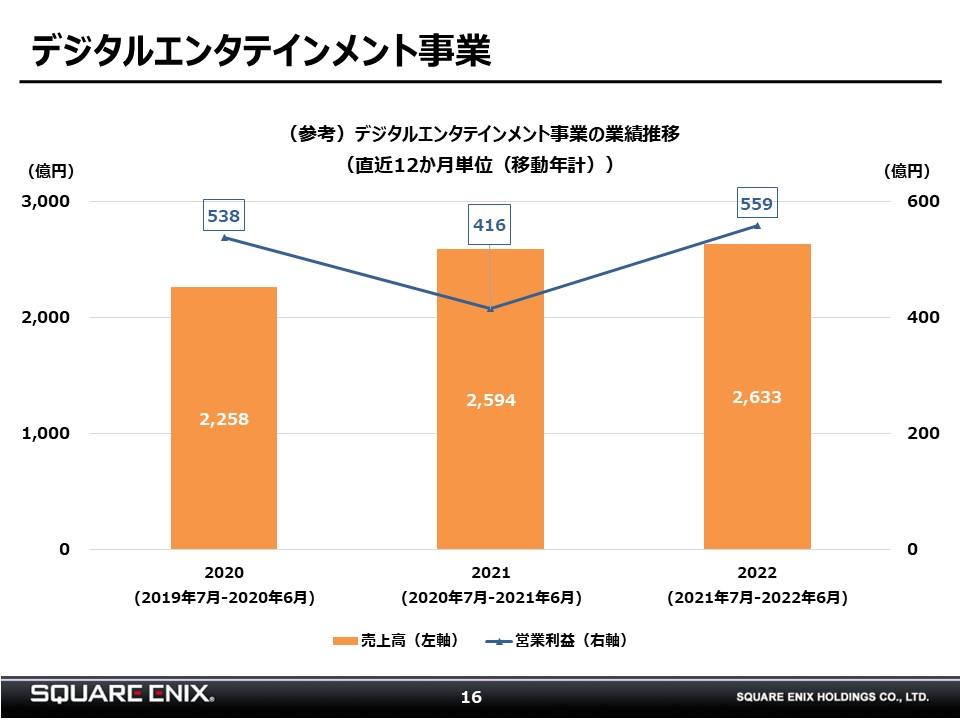

デジタルエンタテインメント事業の内訳です。

HDゲームにおいて、新作タイトルによる収益が前年から減少したこと等により、前年同期比で減収減益となりました。

-

-

HDゲームのパイプラインです。第2四半期以降に複数の新作タイトルを予定しています。

-

-

MMOは、「ファイナルファンタジーXIV」と「ドラゴンクエストX オンライン」ともに堅調に推移しています。「ファイナルファンタジーXIV」の課金会員数は、拡張パッケージの発売時をピークに、落ち着いていますが、課金会員数の水準は年々切り上がっており、今後の様々な運営施策によって、ユーザーのアクティビティが一層活性化されることを期待しています。

-

-

スマートデバイス・PCブラウザの主なタイトル一覧です。新作に関しては、4月にサービスを開始した「聖剣伝説 ECHOES of MANA」が堅調な滑り出しとなりました。第2四半期以降は、8月4日に配信開始した「鋼の錬金術師 MOBILE」を始めとした、複数の新作タイトルによる収益貢献を期待しています。

-

-

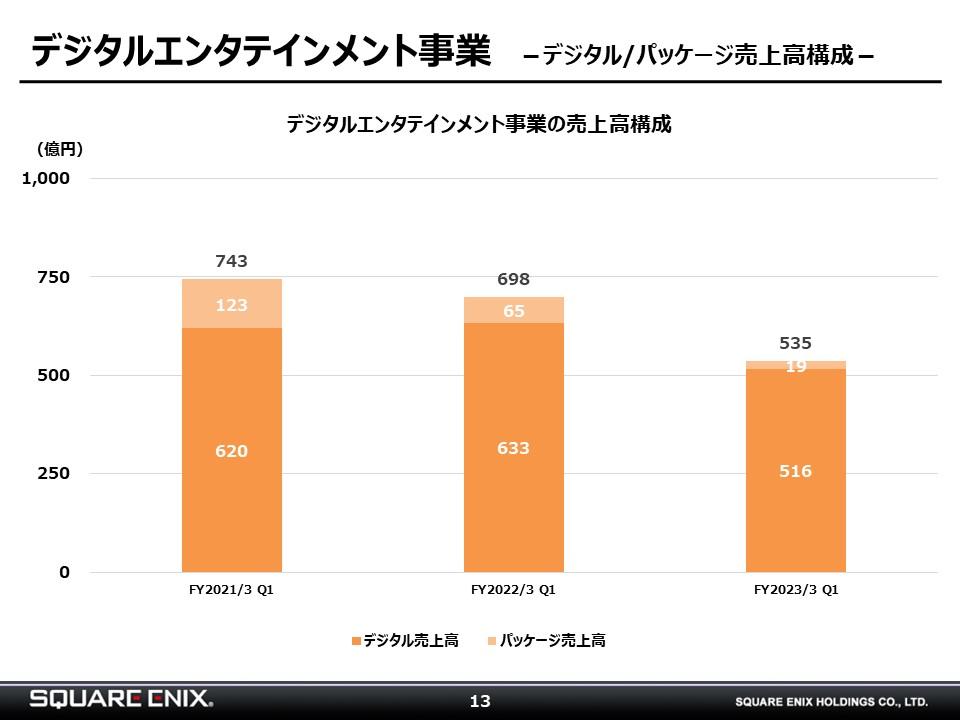

デジタルエンタテインメント事業における、デジタルとパッケージの売上高構成です。

今後も、デジタル売上高が主要になることが想定される中、特にシェアが拡大傾向にあるPCにも当社コンテンツの配信が重要と考えています。

-

-

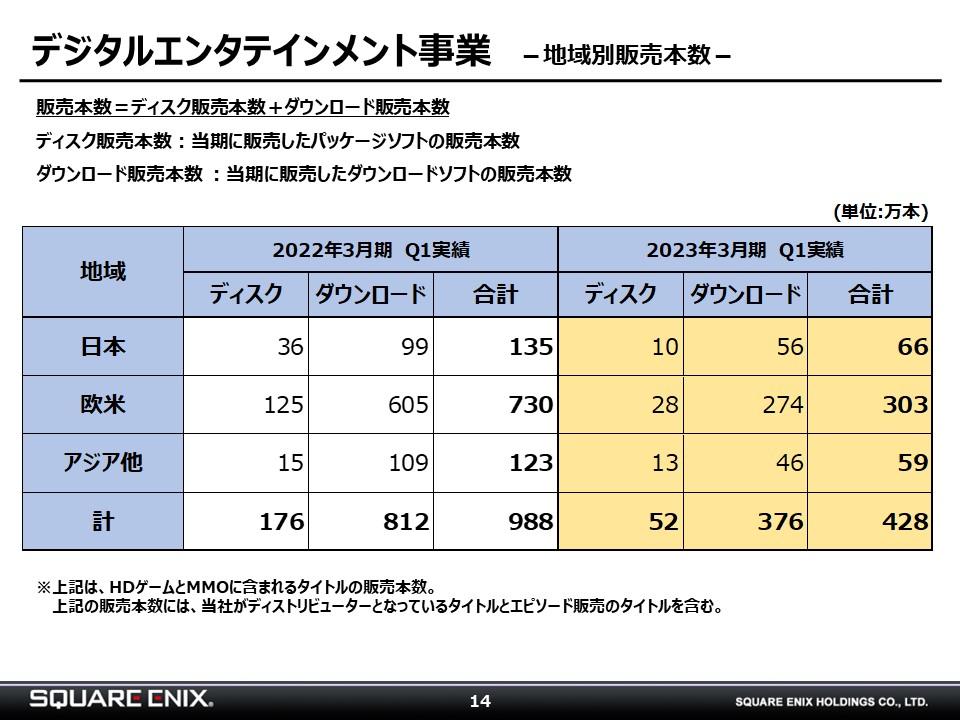

当第1四半期の地域別販売本数です。

販売本数が前年同期比で大幅減となった要因は、新作タイトルによる収益が前年比で少なかったことです。さらに、売却するIPに係る事業の損益については、通常の事業活動から生じたものとは別に位置づけ、第1四半期より営業外損益として表示したため、対象タイトルの販売本数を第1四半期より除外したことも、減少要因として挙げられます。

-

-

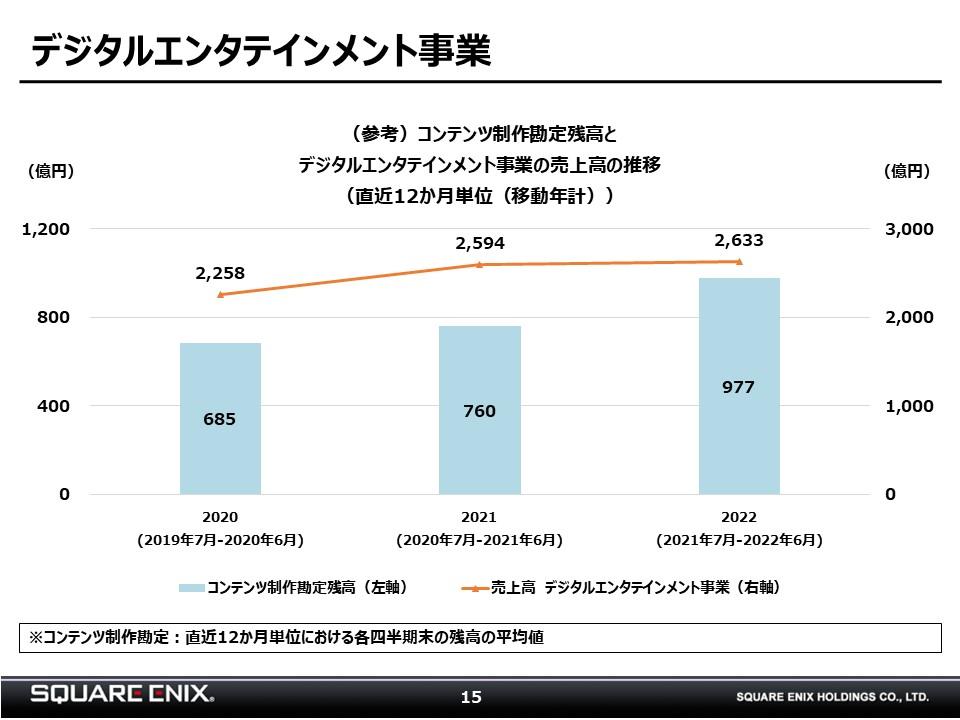

コンテンツ制作勘定の残高は当第1四半期末で1,112億円です。今後のパイプラインの充実を示唆しており、当社への業績貢献にご期待いただければと思います。

-

-

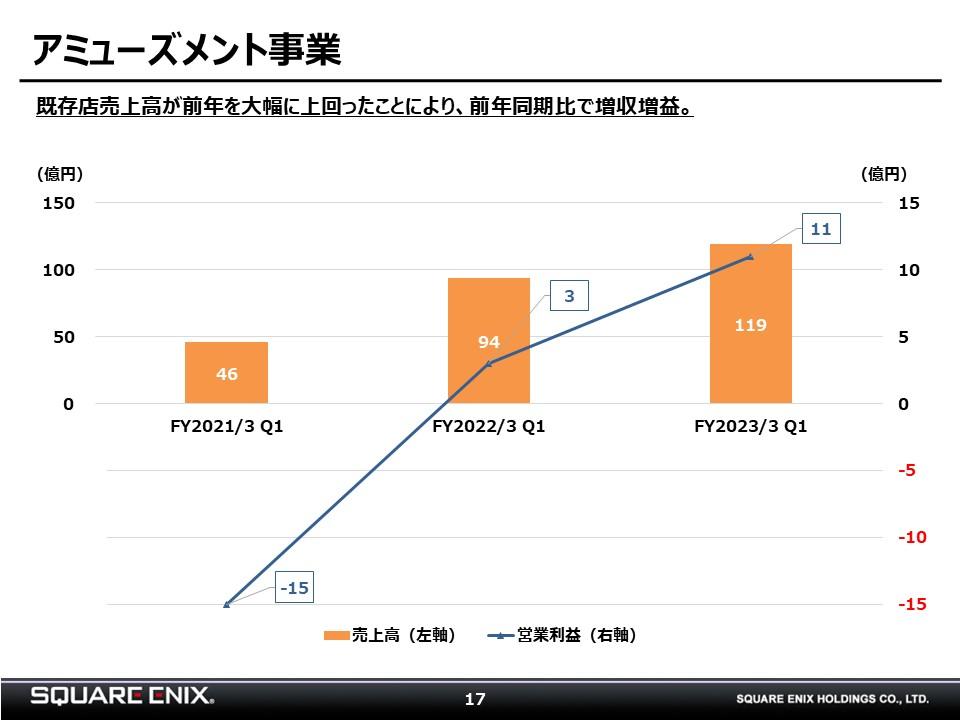

アミューズメント事業は、当第1四半期において新型コロナウイルス感染症対策による行動制限がなかったことを受け、既存店の売上高が前年を大幅に上回ったため、前年同期比で増収増益となりました。足許、新型コロナウイルスの感染者数が再び増加傾向にある中で、今後の見通しが不透明であることは否めないものの、回復基調が継続することを期待しています。

-

-

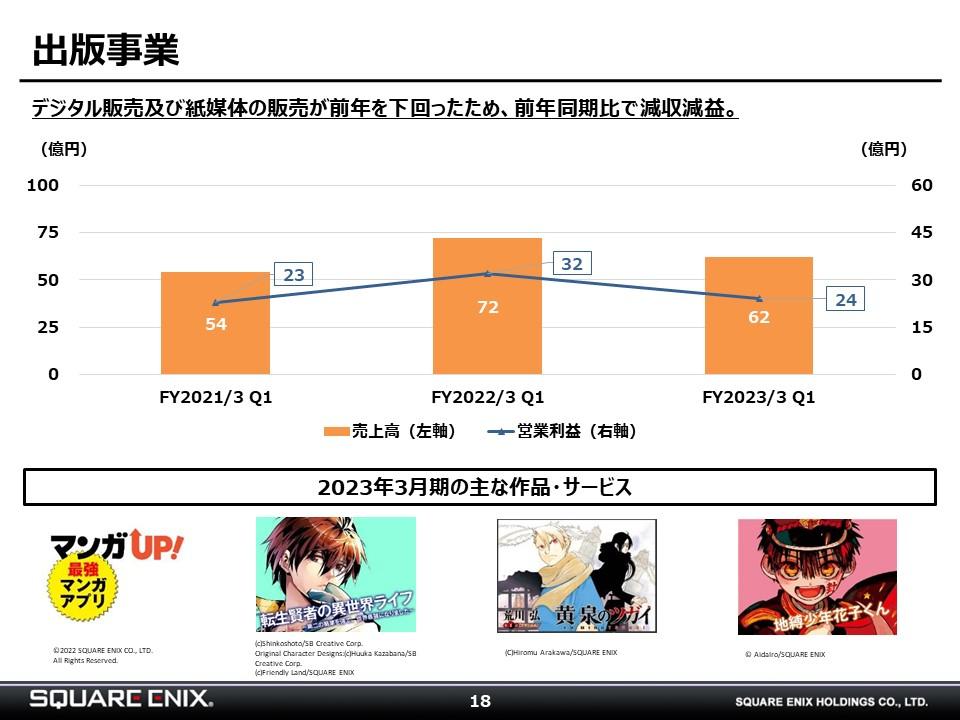

出版事業は、デジタル販売及び紙媒体の販売が前年を下回ったため、前年同期比で減収減益となりました。今後は、「黄泉のツガイ」を始めとした複数の作品による収益貢献によって、前年度からの成長を期待しています。

-

-

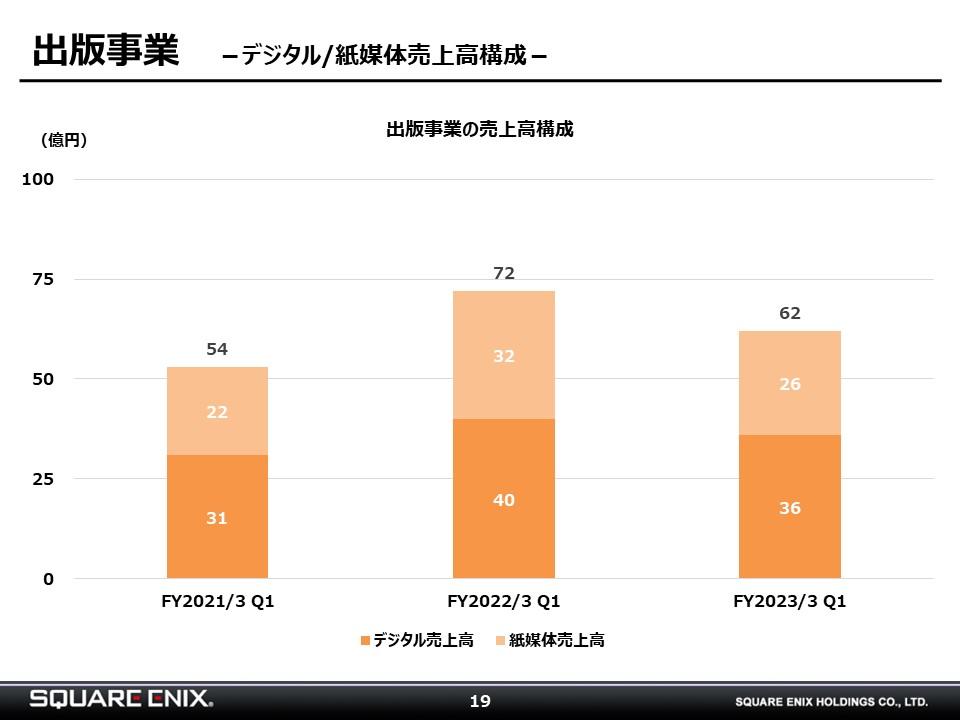

出版事業における、デジタルと紙媒体の売上高構成になります。

-

-

ライツ・プロパティ等事業は、有力IPにかかる新規キャラクターグッズの販売が好調であった一方で、プロダクトミックスが変化したため、前年同期比で増収減益となりました。

今年は、東京ゲームショウ2022がリアル開催される等、イベントにおける物販の機会が増えることにより、当社商品への需要にポジティブな影響が生まれ、さらなる成長に資することを期待しています。

-

-

最後に、今後の開発スタジオ及び新規領域への投資戦略についてご説明します。

従来、開発スタジオへの投資戦略は、100%保有が基本方針でしたが、近年開発費が高騰する中で、スタジオの資本政策につき、より柔軟な手法を模索していきたいと考えています。具体的には、100%保有に加えて、ジョイントベンチャーや持分法、少額出資等、100%保有に拘らず、スタジオの資本構成にグラデーションをつけて、投資リスクを分散しつつ、ポートフォリオの拡充と持続的な成長の実現を目指してゆきます。

新規領域であるブロックチェーンにおける投資の進捗につきましては、コンテンツ開発や様々な施策を着々と進めており、今後の発表をお待ちいただければと思います。